Η

χρήση της τεχνολογίας, η τυποποίηση και το branding σε συνδυασμό με την

επιχειρηματική λειτουργία των συνεταιρισμών μπορεί να απογειώσει τη

γεωργία. Τι αποκαλύπτει έρευνα της Εθνικής Τράπεζας για τον κλάδο. Τα

προβλήματα και οι λύσεις.

Η

χρήση της τεχνολογίας, η τυποποίηση και το branding σε συνδυασμό με την

επιχειρηματική λειτουργία των συνεταιρισμών μπορεί να απογειώσει τη

γεωργία. Τι αποκαλύπτει έρευνα της Εθνικής Τράπεζας για τον κλάδο. Τα

προβλήματα και οι λύσεις.

Ευνοημένος

από τα εγγενή φυσικά χαρακτηριστικά της Ελλάδας, ο αγροτικός τομέας

είναι ένας από τους βασικούς πυλώνες της οικονομίας, συνεισφέροντας 2,9%

στο ΑΕΠ (έναντι 1,2% κατά μέσο όρο στην Ευρώπη) και 14% στην απασχόληση

(έναντι 5% κατά μέσο όρο στην Ευρώπη), διαπιστώνει έρευνα της Εθνικής

Τράπεζας. Επισημαίνει ωστόσο ότι υπάρχουν τεράστια περιθώρια ανάπτυξης,

αν γίνουν οι σωστές κινήσεις.

Όπως επισημαίνεται, η διεθνής

συγκυρία ήταν εξαιρετικά θετική για τον κλάδο κατά την τελευταία 25ετία,

με την παγκόσμια ζήτηση να αυξάνεται με ρυθμό 9% ετησίως και την Ευρώπη

να παραμένει κυρίαρχη στη διεθνή αγορά τροφίμων (καλύπτοντας το 40% των

εξαγωγών παγκοσμίως). Ωστόσο, η έλλειψη συνεπούς στρατηγικής δεν

επέτρεψε στον ελληνικό κλάδο να αξιοποιήσει το αντικειμενικό συγκριτικό

του πλεονέκτημα και να εκμεταλλευτεί τη διεθνή ευκαιρία.

Στηριζόμενη

σε μεγάλο βαθμό στις επιδοτήσεις και στην προσφορά χύμα προϊόντων, η

ελληνική αγροτική παραγωγή αυξήθηκε κατά λιγότερο από 1% ετησίως την

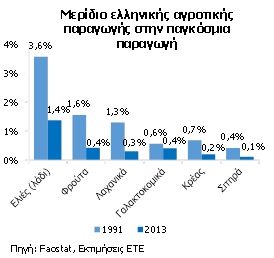

τελευταία 25ετία (μόλις 0,3% ετησίως αν αφαιρέσουμε τις επιδοτήσεις), με

αποτέλεσμα πλέον να καλύπτει το 0,3% της παγκόσμιας παραγωγής από 0,8%

το 1993.

Επιπλέον,

σημειώνεται, ο βαθμός τυποποίησης στην Ελλάδα παραμένει χαμηλός (με τη

βιομηχανία τροφίμων να προσφέρει προστιθέμενη αξία της τάξης του 40%

στην ελληνική αγροτική παραγωγή, έναντι 70% κατά μέσο όρο στη Δυτική

Ευρώπη).

Ως αποτέλεσμα, ο αγροτικός κλάδος εμφανίζει εμπορικό

έλλειμμα της τάξης του €1,2 δισ. το 2014 (ή €2,3 δισ. αν ληφθούν υπόψη

και οι καθαρές εισαγωγές πρώτων υλών όπως σπόροι, λιπάσματα, ζωοτροφές),

ενώ η ΕΕ συνολικά εμφανίζει εμπορικό πλεόνασμα της τάξης των €9 δισ.

Διαρθρωτικές στρεβλώσεις εμποδίζουν την ανάπτυξη του ελληνικού αγροτικού τομέα

Ξεκινώντας με το ερώτημα ποιοι παράγοντες κρατούν την ελληνική αγροτική παραγωγή χαμηλά, οι βασικές αδυναμίες που φαίνεται να περιορίζουν τις επιδόσεις του εγχώριου αγροτικού τομέα συνοψίζονται στις εξής:

* Η ελληνική αγροτική παραγωγή

είναι κατακερματισμένη σε πολύ μικρές εκμεταλλεύσεις οικογενειακού

χαρακτήρα (με μέσο μέγεθος 4,8 εκτάρια, έναντι 12,5 εκτάρια σε άλλες

μεσογειακές χώρες), γεγονός που αυξάνει το κόστος παραγωγής ανά μονάδα

προϊόντος και παράλληλα περιορίζει τη διαπραγματευτική δύναμη των

παραγωγών. Το πρόβλημα αυτό εντείνεται από το γεγονός ότι το μειονέκτημα

μεγέθους δεν έχει αντισταθμισθεί με τη σύσταση αποτελεσματικών

συνεταιρισμών. Οι ελληνικοί αγροτικοί συνεταιρισμοί καλύπτουν μόλις το

1/5 της ελληνικής παραγωγής (έναντι 40% κ.μ.ο. στην Ευρώπη), ενώ η

δομική τους λειτουργία δεν εστιάζει στην επίτευξη επιχειρηματικών στόχων

αλλά σε μεγάλο βαθμό περιορίζεται στη διανομή των επιδοτήσεων.

* Η χρήση νέων τεχνολογιών

και η καλλιέργεια βάσει επιστημονικά τεκμηριωμένων πρακτικών (π.χ.

γεωργία ακριβείας, χρήση βελτιωμένων σπόρων, δημιουργία νέων ποικιλιών)

είναι πολύ περιορισμένη στην Ελλάδα, καθώς (i) οι επενδύσεις σε αγροτική έρευνα και ανάπτυξη αγγίζουν μόλις τα €11/εκτάριο ετησίως (έναντι €33/εκτάριο στην Ευρώπη) και (ii)

οι Έλληνες αγρότες έχουν χαμηλή επαγγελματική κατάρτιση (7% των

εργαζομένων στον αγροτικό τομέα έχουν εξειδικευμένη εκπαίδευση, έναντι

50% κ.μ.ο. στην Ευρώπη).

* Η ελληνική παραγωγή βασίζεται σε

μεγάλο βαθμό στις επιδοτήσεις (οι οποίες καλύπτουν το 22% της αξίας της

αγροτικής παραγωγής έναντι 12% κ.μ.ο. στην Ευρώπη) και σε σχετικά μικρό

βαθμό στην προώθηση επώνυμων προϊόντων υψηλής προστιθέμενης αξίας

(ενδεικτικό παράδειγμα το λάδι όπου τα 2/3 διακινούνται σε χύμα μορφή με

το αντίστοιχο ποσοστό στην Ιταλία μόλις στο 1/5).

Παρά

το δυσμενές πλαίσιο, ορισμένα ελληνικά branded τρόφιμα ξεχωρίζουν στη

διεθνή αγορά -επιβεβαιώνοντας το εγγενές συγκριτικό πλεονέκτημα της

Ελλάδας σε αυτό τον κλάδο

Παρά

το αναποτελεσματικό περιβάλλον, ελπιδοφόρο είναι ότι υπάρχουν

περιπτώσεις που κατάφεραν να αξιοποιήσουν τα δυνατά σημεία της Ελλάδας

και να ξεχωρίσουν στη διεθνή αγορά. Συγκεκριμένα, μέσω της ανάλυσης των

ελληνικών εξαγωγών αγροτικών προϊόντων, εκτιμήσαμε ότι σχεδόν το 70%

αυτών είναι προϊόντα που η Ελλάδα έχει συγκριτικό πλεονέκτημα. Ωστόσο, ανάμεσα σε αυτά ξεχωρίζουν τρεις διακριτές κατηγορίες:

*

Προϊόντα που κέρδισαν μερίδιο αγοράς στη διεθνή αγορά την τελευταία

δεκαετία (24% των ελληνικών εξαγωγών), όπως οι ελιές, το γιαούρτι και το

μέλι.

* Προϊόντα που “αγόρασαν” μερίδιο αγοράς στη διεθνή αγορά

-δηλαδή το πέτυχαν μέσω πολύ χαμηλών τιμών- την τελευταία δεκαετία (12%

των ελληνικών εξαγωγών), όπως τα μήλα, τα μανταρίνια και οι φράουλες.

* Προϊόντα που έχασαν μερίδιο αγοράς στη διεθνή αγορά την τελευταία

δεκαετία (33% των ελληνικών εξαγωγών), όπως το ελαιόλαδο, τα πορτοκάλια

και τα ροδάκινα.

Τα

κοινά χαρακτηριστικά που συγκεντρώνουν τα προϊόντα της πρώτης

κατηγορίας σκιαγραφούν τη βέλτιστη στρατηγική διείσδυσης στις διεθνείς

αγορές: (i) τυποποιημένα branded προϊόντα και (ii)

εστίαση σε επιλεγμένες ανεπτυγμένες αγορές (όπως οι μεγάλες και με

υψηλό κατά κεφαλήν εισόδημα χώρες της ευρωζώνης, το ΗΒ, οι ΗΠΑ και η

Ιαπωνία) ώστε να κατακτηθεί μετρήσιμο μερίδιο της κάθε αγοράς.

Αντλώντας εμπειρία από επιτυχημένα παραδείγματα άλλων χωρών που εστίασαν στο τρίπτυχο “τεχνολογία - αποτελεσματικοί συνεταιρισμοί - branding”…

Στοχεύοντας

στον περιορισμό των στρεβλώσεων και στην ανάδειξη των δυνατών σημείων

της Ελλάδας, το κρίσιμο ερώτημα είναι να αναζητηθούν οι μεταρρυθμίσεις

υψηλής αποτελεσματικότητας. Διενεργώντας μια ανάλυση πολιτικών που έχουν

εφαρμοστεί σε διάφορες χώρες, συνάγαμε ότι οι χώρες που εστίασαν στο τρίπτυχο «τεχνολογία - αποτελεσματικοί συνεταιρισμοί - branding» ανταμείφθηκαν με εντυπωσιακά αποτελέσματα.

Για

παράδειγμα, οι υψηλές δαπάνες σε έρευνα και ανάπτυξη εκτόξευσαν την

παραγωγικότητα γης σε χώρες όπως η Ολλανδία και το Ισραήλ, οι

αποτελεσμαστικοί συνεταιρισμοί εξασφαλίζουν πρόσβαση στις διεθνείς

αγορές για χώρες όπως η Δανία και η Φινλανδία, ενώ το επιτυχημένο

branding προϊόντων αποφέρει υψηλή προστιθέμενη αξία σε χώρες όπως η

Ιταλία και η Γαλλία.

Ένα εντυπωσιακό παράδειγμα αποτελεί η Νέα

Ζηλανδία -μια χώρα σε απόσταση από τις διεθνείς αγορές και σχετικά μικρή

(όπως η Ελλάδα)-, η οποία συνδυάζοντας αποτελεσματικά τους τρεις

προαναφερθέντες παράγοντες έχει επιτύχει, χωρίς τη χρήση επιδοτήσεων,

σχεδόν 3,5 φορές υψηλότερη παραγωγικότητα γης σε σχέση με την Ελλάδα.

… η Ελλάδα μπορεί να δημιουργήσει μια ισχυρή αλυσίδα αξίας στον κλάδο τροφίμων

… η Ελλάδα μπορεί να δημιουργήσει μια ισχυρή αλυσίδα αξίας στον κλάδο τροφίμων

Υπό αυτό το πρίσμα ανάλυσης, οι κρίσιμες μεταρρυθμίσεις για τον αγρο-διατροφικό κλάδο στην Ελλάδα, ώστε να αξιοποιηθεί η εγγενής δυναμική του, επικεντρώνονται:

* Στην αξιοποίηση των ευκαιριών που παρέχει η αναμορφωμένη ΚΑΠ για μια

πιο επαγγελματική προσέγγιση της αγροτικής παραγωγής μέσω (i) χαμηλότερης εξάρτησης στις επιδοτήσεις και υψηλότερης έμφασης στην αναβάθμιση της παραγωγικής διαδικασίας, (ii)

ενίσχυσης της σύνδεσης πανεπιστημίων και ερευνητικών κέντρων με την

αγροτική επιχειρηματικότητα και χρηματοδότησης ερευνών με πρακτική

εφαρμογή για την Ελλάδα (όπως η ανάπτυξη σπόρων) και (iii) βελτίωσης της κατάρτισης των αγροτών.

*

Σε μια επιχειρηματική λειτουργία των αγροτικών συνεταιρισμών, με

διοικητικά συμβούλια που θα περιλαμβάνουν παραγωγούς, επιστήμονες και

εμπορικά στελέχη.

* Στην προώθηση προϊόντων ΠΟΠ καθώς και στην

ανάπτυξη συνεργειών με κλάδους όπως ο τουρισμός για το αποτελεσματικό

branding των ελληνικών προϊόντων.

Τα περιθώρια δυνητικής ανάπτυξης του ελληνικού αγρο-διατροφικού τομέα αγγίζουν τα 12,2 δισ. ετησίως. Η

υιοθέτηση διαρθρωτικών παρεμβάσεων αυτής της μορφής εκτιμάται ότι θα

ξεκλειδώσει την ανεκμετάλλευτη δυναμική της Ελλάδας προσφέροντας

σημαντική στήριξη στην οικονομία.

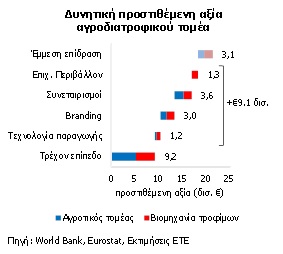

Συγκεκριμένα, βάσει

υποδειγμάτων της ΕΤΕ σε παγκόσμιο δείγμα σχεδόν 170 χωρών, εκτιμήθηκε

ότι η αναβάθμιση της Ελλάδας σε ευρωπαϊκό επίπεδο όσον αφορά

(i) στην τεχνολογία παραγωγής,

(ii) στον βαθμό τυποποίησης των προϊόντων και

(iii)

στον τρόπο λειτουργίας των συνεταιρισμών θα μπορουσε να αυξήσει την

άμεση συνεισφορά του αγροδιατροφικού τομέα στο ΑΕΠ κατά €9,1 δισ.

ετησίως (€3,6 δισ. μέσω αύξησης της παραγωγικότητας της ελληνικής γης

και €5,5 δισ. μέσω αύξησης του βαθμού τυποποίησης των προϊόντων).

Καθώς

η αυξημένη αυτή δραστηριότητα θα οδηγούσε σε επιπλέον έμμεσο όφελος της

τάξης των €3,1 δισ. (σε τομείς όπως οι προμήθειες πρώτων υλών αγροτικής

παραγωγής, συσκευασία τροφίμων κ.ά.), το συνολικό ετήσιο όφελος

εκτιμάται ότι προσεγγίζει τα €12,2 δισ. (ή 6,9% του ΑΕΠ), δημιουργώντας

δυνητικά περίπου 200.000 νέες θέσεις εργασίας.

Διαβάστε ολόκληρη τη μελέτη σε μορφή pdf